维海德大额买理财却募资补血,实控人在职中兴通过配偶办公司?

1月14日,深交所创业板上市委将召开2022年第1次审议会议,将审议深圳市维海德技术股份有限公司(以下简称“维海德”)等企业的首发申请。

维海德主要从事高清及超高清视频会议摄像机、视频会议终端、会议麦克风等音视频通讯设备的研发、生产、销售和相关技术服务,是我国音视频通讯设备及解决方案的主要供应商之一,产品广泛应用于商务视频会议、教育录播、政企业务、远程教育、远程医疗、网络直播、红外测温等多个领域。

尽管维海德上会在即,但经鉴上市公司课题研究组了解到,该公司在募投项目、关联关系、股份支付等方面存在诸多问题。

一边大手笔买理财、一边募资“补血”

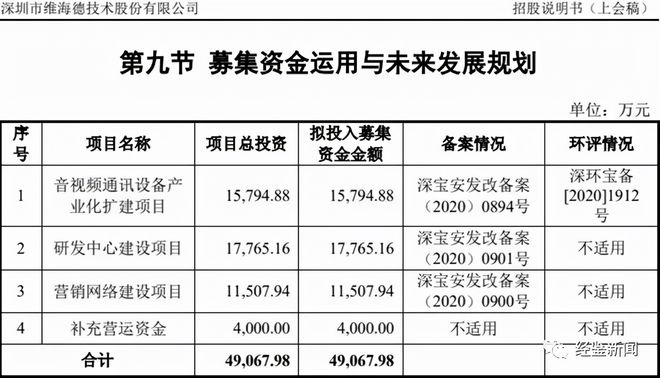

招股说明书披露,维海德计划发行新股不超过1,736万股,拟募集资金49067.98万元,将投入音视频通讯设备产业化扩建项目、研发中心建设项目、营销网络建设项目及补充营运资金,其中4,000.00万元用于补充营运资金。

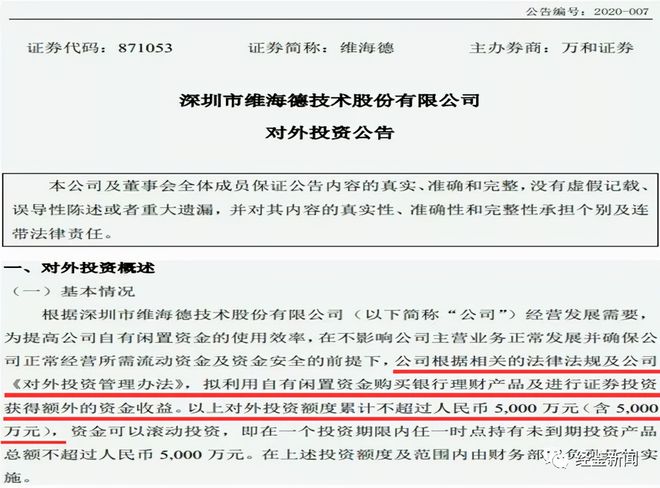

但据维海德2020年3月9日三板对外投资公告显示,公司拟用不超过5000万元(含5000万元)的闲置资金用于购买银行理财产品和投资证券。

维海德一边使用闲置资金投资获取高额回报,一边却申请募集资金用于自身发展,不知此募投项目是否有必要?申请发行是否仅仅为了圈钱?

财务数据显示,2018-2021年上半年,维海德营业收入分别为21,836.27万元、28,487.46万元、67,011.41万元、31,308.12万元,同期净利润分别为4,962.82万元、5,096.35万元、16,832.49万元、8,648.57万元。

值得注意的是,维海德2020年营业收入的快速增长主要因海外疫情严重,客户的需求强劲,出口销售金额爆发。2021年维海德外销收入42,980.87万元,而2019年外销收入仅为11,953.33万元。

不仅这种爆发性增长是不可持续的,维海德的主要业务模式也颇受关注。招股说明书披露,维海德营业收入主要来于ODM模式。报告期内,ODM模式销售金额分别为18,385.36万元、23,893.70万元、58,512.20万元和26,793.80万元,ODM业务在主营业务中的比重分别为84.54%、85.56%、87.45%和86.19%。而相较于ODM业务的高速增长维海德自有品牌产品表现并不亮眼,报告期各期自有品牌产品销售金额分别仅为3,208.50万元、3,968.37万元、8,380.63万元和4,174.61万元。

严重依赖ODM模式经营的模式,维海德在视频会议行业并没有形成品牌和技术上的优势。而未来随着用户在品牌选择、产品使用习惯等方面相对固定公司未来推广自主品牌视频会议产品,难度更高,还需支付较高的市场开拓服务等费用。

实控人在职中兴通讯期间通过配偶创办公司?

据招股说明书披露,维海德的法定代表人兼实际控制人为陈涛,其直接持有维海德49.11%的股份,此外,其还通过维海投资控制着维海德17.29%的股份,从而共计享有维海德目前66.4%的股份表决权。

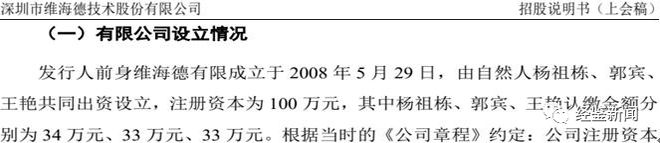

维海德成立于2008年5月29日,前身为深圳市维海德电子技术有限公司(以下简称“维海德有限”),由自然人杨祖栋、郭宾、王艳共同出资设立。

资料显示,郭宾为维海德董事长陈涛先生配偶,王艳为维海德董事、副总经理史立庆先生配偶。

维海德有限成立之时,陈涛、史立庆均在中兴通讯及其子公司任职。其中陈涛历任中兴通讯主任工程师和系统部长,史立庆出任中兴通讯主任工程师及部长。

不知郭宾、王艳出资成立维海德有限是否出于保护陈涛、史立庆目的?陈涛、史立庆是否涉及敬业限定等事宜?

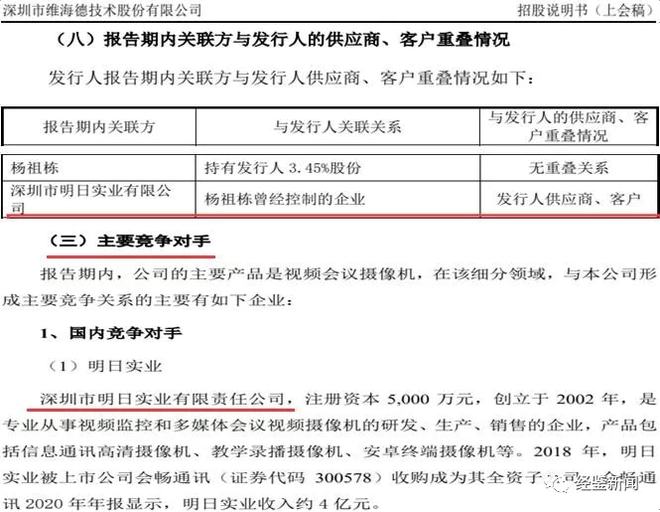

此外,维海德有限成立之时,杨祖栋则是深圳市明日实业有限公司(以下简称“明日实业”)的实控人,该公司是一家成立于2002年的专业从事闭路电视监控设备、会议摄像机的研发、制造、销售的高科技企业。2018年,明日实业被上市公司会畅通讯收购成为其全资子公司。

杨祖栋在会畅通讯、明日实业均担任重要职务,与他人合伙成立维海德有限是否合适?该行为是杨祖栋先生个人行为,还是会畅通讯、明日实业公司行为?

值得注意的是,杨祖栋先生作为维海德起始股东,同时也是明日实业曾经实际控制人,而明日实业既是维海德供应商、客户,又是维海德国内主要竞争对手,且为同行业会畅通讯子公司。

工商资料显示,杨祖栋先生于2021年5月26日才退出明日实业总经理职位。

不知维海德如何处理既是客户、供应商又是主要竞争对手的明日实业之间的关系?杨祖栋先生退出明日实业总经理职位,是为了维海德申请发行扫除障碍之举,还是有其他目的?我们不得而知。

股份支付公允性遭质疑

经鉴上市公司课题研究组了解到,在深交所对维海德IPO上会前问询和落实审核中心意见中,有关维海德股权支付的公允性问题皆被反复问询,足可见监管层对该问题的重视程度。

据披露,2017年维海德实施股权激励计划时,陈思以82,950.00元受让陈涛持有的维海投资0.70%股权。2017年6月23日,本次股权转让完成工商登记。

2020年4月2日,陈思从发行人处离职,按照协议约定,陈思将其持有的维海投资0.7%股权以24.57万元的价格转让给陈涛。三年时间不到,陈思从公司离职且获得16.28万元收益。

同样,王丹飞的股权转让也存在类似现象。据2017年发行人新三板挂牌时发布的股权激励方案(补发),激励对象承诺在持有转让的维海投资股权之日起,为维海德提供服务不少于3年。同时规定,激励对象转让其持有的维海投资股权时,应以维海德最近一期经审计的每股净资产的价格转让。

2019年发布的股权激励方案则显示激励对象未承诺自取得股票授予日起须为维海德服务的年限,在其持有的维海投资股权转让时,也应以维海德最近一期经审计的每股净资产的价格转让。

陈思、王丹飞的股权转让事宜均不符合当时制定的股权激励方案,又是如何通过的?不知陈思与陈涛先生是否存在亲属关系?维海德的内控流程是否太过儿戏?

针对上述诸多疑问,经鉴上市公司课题研究组致函维海德,截至发稿前公司未做回复。公司上会及未来发展如何,我们将继续关注。

来源:经鉴综合中国经济网、叩叩财讯、云创财经等

《经鉴》&中国企业报中企财经研究院荣誉出品