又暴大雷!全国第三大财富公司,716亿全是假的?4.6万名投资者或将血本无归

最两年,真可谓是国内的财富管理公司的“末日之年”。排名全国第三的财富公司海银财富,暴雷了!(In recent years, for China's domestic wealth management companies, it can be called the "year of doom". The wealth management company ranking third nationwide has collapsed!)

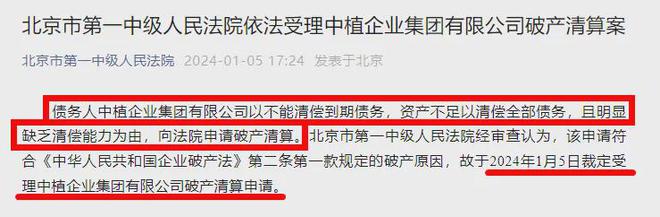

首当其冲的是排名第一的中植系。1月5日,当多数人还沉浸于庆贺新年的喜悦之中时,2024年国内资本管理领域的第一颗大雷已经悄然抵达。(When most people were still immersed in the joy of celebrating the New Year, the first major shockwave in domestic capital management had already quietly arrived.)

这家中国最大民营金融集团中植系因资不抵债,正式宣布破产,几十万相关投资者也因此“血本无归”。 (This largest private financial group in China officially declared bankruptcy due to insolvency, and hundreds of thousands of investors also suffered heavy losses as a result.)

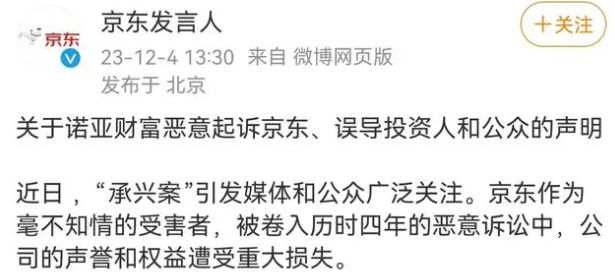

随后不久,全国排名第二的诺亚财富,出事了。成为“刻两萝卜章骗了300亿”话题的主角。(Noah Holdings, the second largest wealth management company in China, had issues and became the protagonist of the topic "using two forged seals to defraud 30 billion yuan.")

曾被誉为“商界木兰”的罗静及其旗下“承兴系”利用与京东等开展供应链贸易的背景,骗取多家金融机构融资款合计300亿元。其中,诺亚财富旗下的歌斐资产损失金额高达35亿余元。

京东为此还发了一个声明,说诺亚财富恶意起诉,误导投资者。

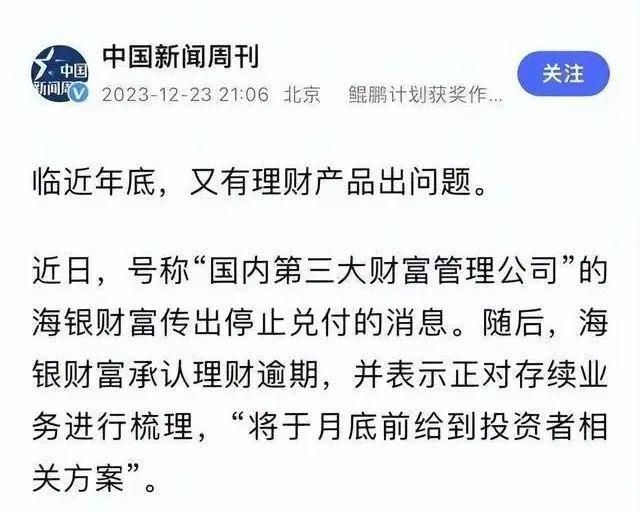

没想到,排行老三的海银不甘“落后”,也快马加鞭步了两位龙头的后尘。

不过这一次,海银的雷,是从外部引爆的。前几天,头部权威财经媒体的证券时报发了篇重磅文章《潜望|海银财富700亿“资金池”调查:傀儡空壳、交叉嵌套、底层空虚》。

里面内容说的是证券时报记者历时超过2个月,分赴浙江、上海、山东、湖北等8省市实地调查,起底了海银财富的运作模式,揭露了诈骗本质,相当于当着所有人的面爆破了海银财富。

其实去年12月的时候,海银财富已经“暗爆”过一次。

而现在的“明爆”则意味着,海银已经彻底无法兑付给客户资金了。保险伴我一生曾经发布过不少暴雷的案例,但最夸张的雷就属这个了!记者调查发现,海银的底层资产全都是虚假的,根本没有实际价值,这就是一个巨大的骗局,海银只是在用新客户的资金来偿还老客户的资金,形成了一个纯粹的资金盘。

这个操作有多夸张,简单来说:总规模超716亿,460余只产品,全是假的!

没错,你没看错!700多亿的投资全是假的!

资金用途都是用于放贷,底层资产都是“应收账款”等债权资产,玩的就是庞氏骗局那一套!

海银财富这次的爆雷,绝对是对国内资本市场的一次“羞辱”海银财富这次夸张在哪?他们是从一开始就全是假的。。。

截至2023年6月末,海银财富在全国91个城市拥有185个财富管理中心,1700余名理财师服务着4.66万名活跃客户。

那海银是如何玩这套把戏的呢?和所有的坑一样——“高息诱惑”:海银的所有产品年化收益在7%-10%之间,半年付息一次,封闭期6-48个月,只要还有人买,这套募新还旧的庞氏骗局,就可以玩下去。

根据证券时代记者汇总信息显示,海银财富存量理财产品发行时间基本在2022年之后,涉及发行人22家,产品数量共计465只,总规模716.9亿元。

而这22家发行人普遍都有着高额注册资本,绝大部分在1亿元以上,有2家甚至达到10亿元;但实缴资本仅有一家是1万元,其余全数为0。

证券时报的调查说得很直接:22家发行人中21家公司是空壳公司。有些甚至连注册地址都找不到,结果在工商部门查到的是这压根就是个虚拟注册地址!

通过这些公司发行465只产品,也全都是违规产品,根本没有监管和第三方托管。所谓的固收类投资项目全部通过伪金交所备案,涉嫌非法金融和非法集资,绝大多数资金去向不明,更过分的是底层资产几乎全都是捏造出来的!

像海银财富这样的公司,竟然能在全国范围内一骗就是18年!真的让人感到匪夷所思、难以置信!

一次次血的教训,也在不断突破我们的认识底线。

这几年,从P2P、信托、理财,再到现在的私募基金,各种暴雷事件,无疑给众多投资者带来了沉重的打击。

很多人或许将自己毕生的血汗钱投入其中,期望实现财富增长,可能是为了更美好的未来,又或者是为子女的教育或父母的养老......

然而,投资的美梦却变成了一场噩梦。这样的悲剧背后,或许有着数不清的家庭故事和梦想的破碎。

当前的境况下,保险伴我一生还是建议大家少做风险投资:

你不理财,财不“离”你

但凡你手上有点现金,你又想着要用现金快速增值,就会有无数的镰刀向你靠近,变着法子来收割你。

但是,不做投资,现金留在手上必定贬值,去银行存个定期,这么低的利息一样跑不赢通货膨胀。

更何况,现在很多银行甚至都停发大额存单了!

如果有部分资金短期和长期都用不上,那么就可以配置一些固定收益类的保险,比如一些储蓄险。

这部分资金可以用来规划自己的养老,或者留给下一代当学费或者婚前财产,只不过,这类产品的投资周期一般较长。

但是,这种产品很多人却看不上,一是嫌投资周期长,二是觉得收益率并不够“性感”。却没曾想,正因为这种观念,才会让自己沦为了被收割的“韭菜”!

但你不如仔细想一想:长期但稳健安全的增值,和镰刀下血本无归的“韭菜”,你更愿意先哪个?

如何避免理财“踩雷”?

理性投资,避免盲目跟风。一定要对自己的投资目标、风险承受能力有清晰的认识,更不要被形式各样的夸大宣传所迷惑。

多元化投资组合。避免将所有的投资集中在一个领域或一家公司,鸡蛋永远别放在一个篮子里。

了解投资产品。投资前,要彻底了解产品的特点、风险和收益预期。不要轻信高收益的承诺。

选择受监管的投资产品。优先选择受国家监管的金融产品,如银行存款、国债、保险等。

定期审查和调整投资组合,永远保持谨慎。

监管部门早有提醒:承诺金融产品收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

永远记住,雪崩之时,没有一片雪花是无辜的。

归根结底,投资在于人性的对抗,有些人赚到了快钱,就看不起慢钱,有人赚到了慢钱,又想着快钱。

但慢钱往往代表着安全,安全又是投资的第一法则,这点应该多学学巴菲特老爷子。

一堂生动而残酷的金融课

一件件残酷的事实,是一堂堂生动而残酷的金融课。在保险伴我一生看来,每一个血的教训都在告诫我们:不要为蝇头小利就冲昏了脑袋,你看中的是人家给的高利息,但人家要的可是你的本金。

任何一个国家的金融机构无非就是三种,银行,证券公司,保险公司。老百姓存钱也基本上会选择这3种方式,而且三大金融机构,从法律的角度讲:银行可以倒闭,股市可能崩盘,唯有保险公司监管保障最强!

当银行理财不再“保本保收益”,“无风险”利率又不断下行,安全且有稳定收益的“钱袋子”目前只剩下三种:银行存款、国债、长期储蓄型保险。

1.银行存款。银行存款很稳定,流动性也比较强,但利率有逐年降低的趋势。 根据《存款保险条例》第五条,在同一家银行里本息和50万元以内的银行存款都是受到全额保障的。

2.国债。国债有政府信用作背书,安全性非常高。但与银行存款一样,国债的收益率也在不断走低。现在连十年期国债收益率都已经是“2”字当头了。

3.长期储蓄型保险。这类保险包括年金险和增额寿险,能帮助我们锁定未来的收益,不用担心利率下行和市场波动的风险,而且安全性极高。

终身年金险:活多久,领多久,提供一辈子的现金流,是对冲长寿风险最好的产品,可以用作养老金补充。

增额终身寿险:现金价值高,灵活性也比较高,是用确定的钱、确定的赔付条件,赔给确定的人,特别适合做资产配置,将财富的控制权牢牢掌握在手里。

您放在银行的钱和放在保险公司的钱都是您的钱,不同的是:银行肥在现在,瘦在未来;保险规划,赢在未来!让现在有钱的您,变成未来值钱的您,保险恰能做到这一点。

[免责声明]所载内容均来源于互联网公开渠道,经汇集整理后仅供学习参考和交流使用,并不代表本号观点。文章版权归原作者所有,如有侵权请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。

[声明]素材来源于网络,仅供学习交流使用,如涉版权问题,请及时联系我们删除。从本公众号转载文章至其他平台所引发的一切纠纷与本平台无关。