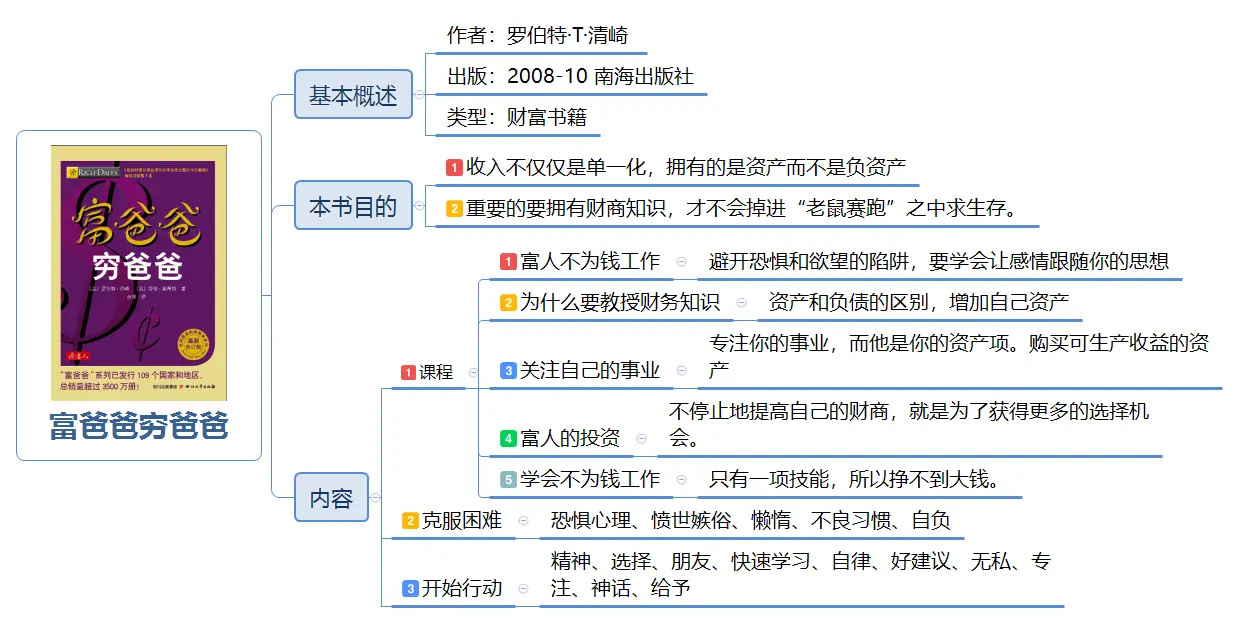

不懂财商怎么会成为有钱人?学好这九条就够了(不懂这几个道理不要买保险,买了也没用)

01、不具备财商知识

在学校至社会工作,根本没有人教育我们财商知识。学校也没有专门的课程指导,它们只专注于学术知识的传授和技能的培养。唯一对金钱的知识都是从我们父母的唠叨而来,常常指导我们人生的路应该这样走:“努力学习,取得好成绩,你就能找到薪水高、福利好的工作。” 实时我们做到了,但还是会陷入信用卡、房贷、车贷和更多的债务中。

02、“老鼠赛跑”的陷阱

人们是为了钱而工作,依靠工资收入来支付他们的贷款,没有属于自己的资产;或者微弱的资产带来的收益不足以支撑整个家的话费。这就是所说的老鼠赛跑,也是95%人的生活循环。从而完美的复制了父母的人生,他们也是这样过来的。也许有少部分人懂得这个循环陷阱,所以就跳出了这个陷阱。

03、是否为钱而工作?

穷人和中产阶级为钱而工作。他们处于恐惧的心理,一心寻求一份安稳且工资不错的工作。因为他们害怕付不起信用卡、花呗、房贷车贷,害怕失去工作。工资是唯一收入的途径,害怕失去所有。

04、怎么避开钱的陷阱?

造成贫困和财务问题的主要原因是恐惧和无知,而不是经济环境、政府或者富人。人们自身的恐惧和无知使他们困在陷阱里。

试想一下你的生活是否这样?

起床,上班,付账,再起床,再上班,再付账……一日复一日的循环这些行为,生活就被恐惧和欲望所控制。想拥有更多的物质就必须更努力的工作,这个过程是恶性循环,拥有不知道那是尽头。

大多数人都希望有一份工资收入,因为他们都有恐惧和贪婪之心。一开始,没钱的恐惧会促使他们努力工作,得到报酬后,贪婪或欲望又让他们想拥有所有用钱能买到的好东西。于是就形成了一种“老鼠赛跑”的模式。永远不要忘记,你有两种感情——恐惧和欲望,如果你让它们来控制你的思想,你就会落入一生中最大的陷阱。

避免这种陷阱最好的办法是:要学会让感情跟随你的思想,而不要让思想跟随你的感情。

05、财务知识有多重要

大多数人并不了解财务知识,他们过多的关注钱,一味的靠努力工作多赚点钱。在生活中你挣了多少钱并不重要,重要的是你留下了多少钱,以及能够留住多久。只有知识才能解决问题并创造财富,那些不是靠财务知识挣来的钱也不会长久。

06、资产和负债的区别

资产就是能把钱放进你口袋的东西,比如股票、债券、基金、房地产、理财产品等;而负债是把钱从你口袋里取走的东西,比如贷款买车买房、信用卡购物等。

我们总以为贷款买房、车这就是资产,其实它们是属于负债的一类。因为你每个月的收入的一部分,都需要支付它们的债务。假如你是全款购置房地产的,那它就属于资产一部分了,因为是一次付清了,不会有利息和每月支出的贷款。所以我们需要的是资产,而不是负责。资产是可以在未来的时间里为钱生钱,达到钱为我们工作。

富人买入资产。 穷人只有支出。 中产阶级购买自以为是资产的负债。

06、你的事业

职业收入可以解决金钱的需求,但你所学的专业的可怕后果在于,它会让你忘记关注自己的事业。比如:你的职业是室内设计师,那么你是不是拥有一家装饰公司?不是的。需要关注自己的事业。你的事业的重心是你的资产项,而不是你的收入项。

事业可以确保,没有职业收入的时候依然能够生活下去。富人关心的焦点是资产而其他人关心的是收入。只有你把额外的收入用来购买可产生收入的资产,你才能获得真正的财务安全。

07、提高财商

在生活中,人们往往是依靠勇气而不是智慧去取得领先的位置的。不停止地提高自己的财商,就是为了获得更多的选择机会。

08、富人的投资

收入不应该是单一化的,应该是多元化。美国经济学家詹姆斯·托宾说过:“不要把你所有的鸡蛋都放在一个篮子里,但也不要放在太多的篮子里” 。在生活中,一旦工作掉了收入断了,很快进入财务困境中,从而产生恐惧让你陷入“老鼠赛跑”中生存。

09、不为钱工作

在学校和工作单位,最普遍的观点就是“专业化”。也就是说,为了挣更多的钱或者能升职,你需要更加专业化。为什么那些做医生、银行、律师等职业,他们都会陷入财务债务中的,因为他们只有一项技能,所以挣不到大钱。大部分人需要学习和掌握不止一项技能,只有这样他们的收入才能获得显著增长。

工作时要看能从中学到什么,而不是只看能挣多少钱。其实我们可以观察一下身边或者你的老板,他们在外看起来很专业,很懂,其实他们对许多知识知道一点而已。

许多人买的第一份并不是保障型的保险,而是一份年金险。年金险的高佣金深得代理人的喜爱,但是年金险并不能带给投保人什么实质性的保障。我们对保险的理解千万不要陷入收益之中,时刻记住买保险就是买保障。

1.先大人后小孩

这点理解起来其实不难,在一个家庭中有父母和孩子,假设大人或者孩子遭受意外,哪个对家庭的伤害最大?答案是承担家庭责任的大人。给大人买了保险,理赔的保险金可以代替大人的收入保障家庭的日常支出,也可以作为孩子的抚养金,教育金,继续为家庭保驾护航。

相反只给小孩买保险,大人没有保障,一旦大人出险,家庭的收入断了,这个家庭谁来维持?孩子的保费又由谁来交?

所以要先给大人配上保险,再来考虑孩子的保障问题,不要本末倒置。

2.先规划后产品

大部分保险营销人员通常是上来就讲产品,我家的产品有多好多好。他们并不会为客户考虑问题,只是想着早点把产品卖出去,拿到佣金。一款保险就算再好不适合你也是没有用的,每个人的实际情况不同,对保险的需求也是不相同的。

做好规划的前提是要认清需求,考虑好自己需要的保障,比如重大疾病,家庭财产保障等。然后具体考虑给谁买,买什么险种,每年保费多少等问题。全部做好规划再来考虑产品,以避免保障不足,保费超额等问题。

3.先保额后保费

保额的多少直接决定了保障作用的大小,如果保额太低,就不能很好的起到保险的作用。

假如你买10万的重疾险,然而重疾平均治疗费用约为30万,自己还得自费20多万,这样就没起到转移风险的作用。为了少缴几百块钱的保费多花了20多万,得不偿失。

一般保额定为年收入的3-5倍是合理的,很多时候会出现保额定好,保费超支的现象。笔尖建议此时可以缩短保险期限来降低保费,以后收入提升再买别的险种完善保障,尽量购买消费型的重疾险来减轻保费压力。

4.先保障后理财

保监会一直在强调“保险姓保”,然而保险公司为了自身利益,相比保障型的险种,他们更喜欢推销自己的年金险,分红险。而我们消费者就应理性对待,不要被其误导。

保险的本质是保障,理财的方式有很多种,但能做到保障目的却只有保险。

所以在没有任何保障的前提下,理财险就先不要碰了,并且年金险根本就不适合普通家庭。回归保险本质,购买保障型险种,为自己的未来保驾护航,有了保障之后才去考虑那些理财型的险种。

5. 先人身后财产

财产都是身外之物。在生命面前所有的财产都是虚谈。

举个例子,小李特别爱车,买了辆宝马,给宝马上了一系列保险。小李却不幸得了癌症,家庭经济紧张,只能卖车看病,命都快没了还要车干嘛。里面是销量最高的,所以在给车上保险的时候考虑考虑自己和家人,它没你重要。

说完了5大科学投保原则,我们根据之上的先保障后理财,先人身后财产的原则我们就来看看4大基础的保障型人身险种,这4大基础保险基本是人人必备的。

重疾险:保障重大疾病的险种。

特征:多为长期险种,长期缴费,长期保障。是4大基础险种里面缴费最多的。给付型的险种,确诊即赔付。赔付的钱可自由支配,比如用作疾病治疗费,后期康复费,误工费等。

医疗险:主要保障医疗费用。

特征:多为一年期险种,保费便宜,但健康告知严格。费用报销型险种,去除免赔额后按比例报销。建议在有社保前提下购买百万医疗险。用作大病医疗费用报销。保费便宜,实用性却很大。

:保障意外事故带来的医疗、残疾、身故带来的经济损失。

特征:多为1年期险种,保费便宜,健康告知最为宽松,适合所有人购买。

寿险:保障人的生存或死亡的保险。

特征:多为长期险种,保费适中,健康告知宽松。给付型险种,寿险保障身故,赔偿金是留给家人的。适合家庭责任重或高净值人群购买。

知道了购保5大原则和4大基础险种,笔尖还有几三个建议能让大家更好的选择保险。

消费型险种更值:很多人觉得买保险不出事钱就没了,很是可惜。所以保险公司顺理就出了返还型险种,到期不出险就返还给你保费。有病治病,没病退钱,看起来很吸引人。

但是仔细一看,同样的保障,返还型保险比消费型保险的保费多出了几倍。其实你购买消费型的保险,把多出的保费用作银行的定期投资也比n年后返还的钱多。请记住,保险公司比你精明,不要想着赚保险公司的钱,买保险就买消费型额保险,不要返还型险种。

无需一次配置到位:举个例子,给孩子买重疾,有些父母就想着给孩子一次性保到终身。其实没太大必要,一来保费压力大,二来通货膨胀影响,三来保险公司以后一定会有更好的产品。一定要根据家庭经济实力来选择。

请记住保险是一个多次配置的过程,预算不足时就先保定期,以后经济宽裕再补充终身型险种。

重视社保:国家福利,不因既往症拒保并且保证续保,性价比远超各种商业险种,买保险第一要考虑的保险就是社保了。

关注笔尖保,不花冤枉钱,教你买保险!